Расходы не попадают в КУДиР в 1С: что делать

Как законно избежать налоговых переплат с помощью грамотного учёта. При работе на УСН доходы определяются по факту получения денег от клиентов. При этом передача товара или оказание услуги, а соответственно и подписание закрывающего документа с клиентом, роли не играют. Это правило означает, что полученные авансы должны учитываться как доходы. А значит, их сумму необходимо включить в расчёт налога и указать в декларации.

")

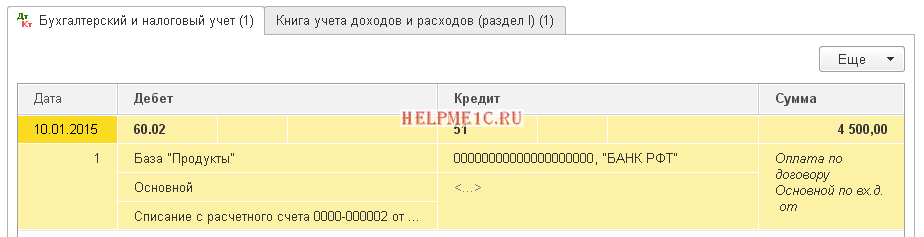

Достаточно часто я вижу в базах наших клиентов одну существенную ошибку — так называемое, перекрестное сальдо на счетах учета расчетов с контрагентами. При такой ситуации по одному контрагенту может числиться аванс на счете Такие ошибки по счету 62 приводят к некорректному расчету НДС с авансов, по счету 60 — неверному определению расходов при УСН, а также искажают показатели бухгалтерской отчетности. Давайте разбираться, какие причины могут привести к возникновению такой ситуации. Разные договоры.

- Чаще всего именно в данном разделе учета НДС возникает большое количество ошибок.

- Добрый день.

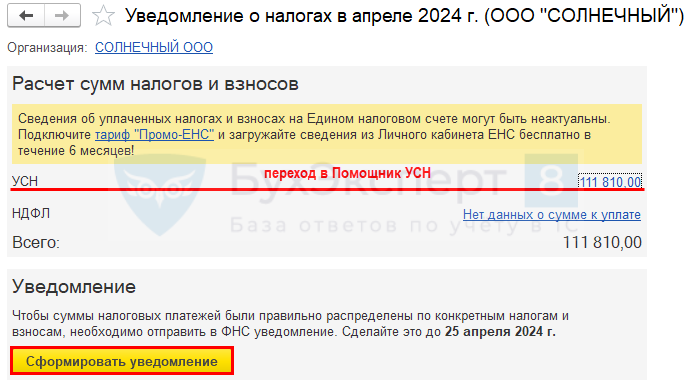

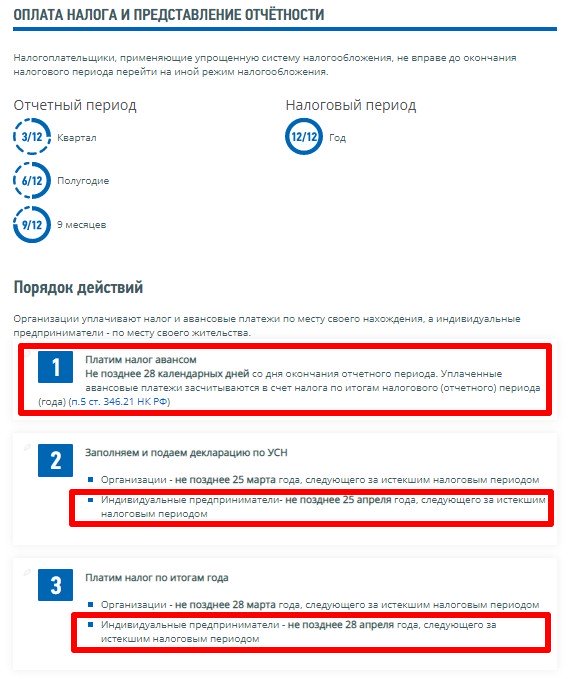

- Уплата авансовых платежей по налогу должна быть произведена в составе ЕНП до 28 числа первого месяца, следующего за истекшим кварталом п. Календарь бухгалтера на II квартал года.

- Запомнить меня. Добро пожаловать, Гость.

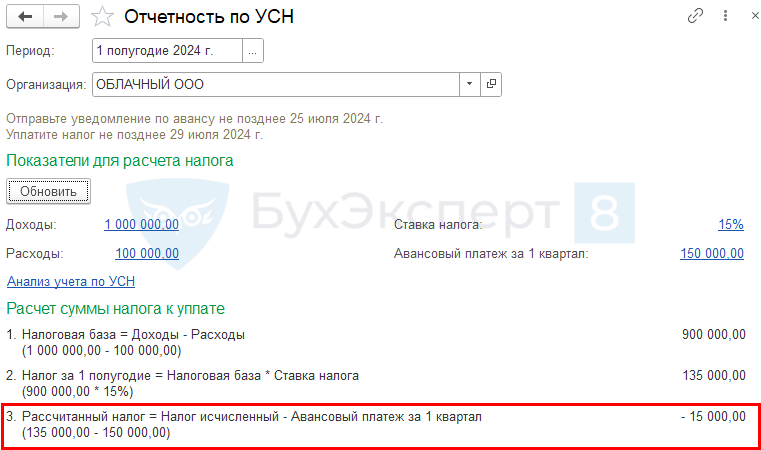

- Не учитываются авансовые платежи при расчете УСН за г. Квартальный налог за 2-й квартал по УСН был оплачен в 3-м квартале года в размере ,

- Уважаемые форумчане, здравствуйте.

С 31 июля ИП на УСН «доходы» вправе включать в вычет неуплаченные фиксированные и дополнительные взносы. Поправки действуют с 1 января года п. Федерального закона от Расскажем, как изменения отразились на расчете аванса по УСН. Какие взносы включить в вычет. При расчете аванса за 9 месяцев вы вправе включить в вычет фиксированные взносы, а также допвзносы за год.